こんにちは、IT行政書士の坂本倫朗(@sakamotohitori)です。

今回は、個人事業主に向けた、お金のやりくりを向上させる話です。

5年後に笑って振り返れるように資金繰りをしよう

私は個人事業主として17年間やってきたんですけど、過去には、何度もお金がなくて眠れない夜を経験しています。

一番ひどいときには、目上の人から電話がかかってきて

「いま飲んでるよ。君もおいでよ、おごるから」と誘われたのに、

現地までの何百円かの交通費がなくて、そのお誘いをお断りしたこともありました。

そんな経験を何回も積み重ねてきましたので、いま、資金繰りに困っている人の気持ちは痛いほどわかります。

個人事業の醍醐味は、けっして資金繰りに苦しむことではなく、

自分の得意とすることに没頭することです。

資金繰りのループを脱して、仕事の楽しさを再確認できるようになりましょう。

資金繰り改善のためにやるべき10のこと

今回、資金繰りでやると効果の高いものとして、10個を紹介しますが。

全部やる必要はなく、効果がありそうなものからやってみてください。

どれから手を付けてもいいですが、1番目の資金繰り表を作ることは、ものすごくお勧めします。

「今そんなに切迫していないよ」という人も、出来れば目を通すだけはしてほしいです。

そもそも、資金繰りってなに?

そもそも資金繰りという言葉になじみがない人のために、

ざっくり私なりの言葉で「資金繰りとは何かを」説明しておくと、それは、

「お金について向こう3か月分の出し入れを把握して、お金が足りなくならないように準備すること」です。

3か月分というのがポイントです。

1:資金繰り表を作ろう

効果がありそうなものからやってみてくださいと言いましたが、

資金繰り表はぜひ作成してください。

資金繰り表 を使うと、「この先、お金が足らなくならないか、なるとしたらいつ、いくら足りなくなるのか」が事前にわかります。

資金繰り表の作り方

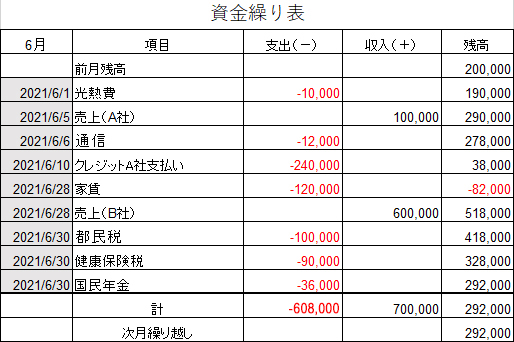

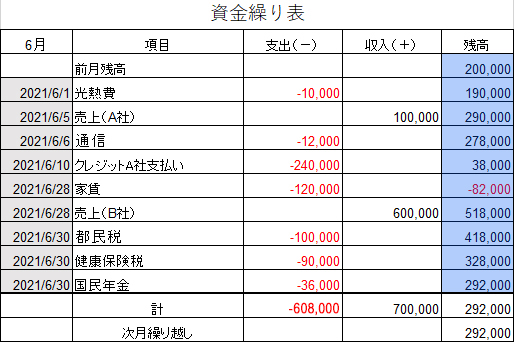

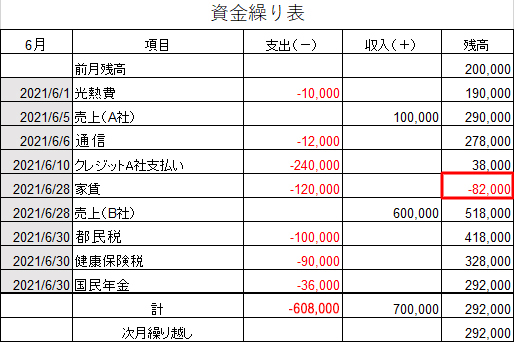

エクセルやGoogle Spread Sheetで、こんな表を作ります。

家計簿に似ていますが、 家計簿 ではありません。

家計簿は過去の支出と収入を記録しますが、

資金繰り表は、過去よりも、未来の支出と収入を記録します。

この表で、この先お金が足りなくなるかを確認できますし、

お金が足りなくなる場合は、あと何日猶予があるかがわかります。

表をブロックごとに見ていきましょう。

上の図で青く塗った部分は、光熱費や通信費、家賃など、支出したものについての内容と金額を記録しています。

支出はマイナスとして記録しています。

この例では、7項目の支出があり、合計60万8千円を支出しています。

必ず全部の支出を書いてください。

消費税などの税金も、忘れないように記入しましょう。

生活費も含めて厳しいという人は、生活に必要なお金も記入するといいです。

収入についても、 内容と金額を記録します。

収入はプラスとして記録していきます。

上の例では6月5日に10万円、6月28日に60万円が振り込まれ、合計70万円が収入として記録されています。

そして、残高の列をみると、毎日の足し 算と引き算の結果、1日ごとにお金がいくら残っているのか分かります。

お気づきのように、この例では6月28日に82,000円の残高不足になります。

27日までにこの不足金額を調達しなければならないことがわかります。

月末は、むしろ先月末より余裕がありそうです。

「わざわざ表を作らなくても、現金の残高は通帳を見ればわかるよ」と言わず、ぜひぜひ作ってみてください。

カツカツの時は、足りなくなる前に、あと何日猶予があるかを把握することが大事です。

この記事では、ひと月分の資金繰りを例にして掲載しましたが、

できれば3か月先まで作ってみてください。

資金繰り表を作っている間は、いつ、いくら足りなくなるかを把握するだけです。

対策は後で考えましょう。

表を作って情報を視覚化することは、精神的に落ち着き、冷静になれるメリットがあります。

そして、この資金繰り表の情報をもとに打開策を試みていくことになります。

資金繰り表について補足

なお、補足として書きますが、この表は「日次資金繰り表」とよばれる表を、簡易的にしたものです。

ライター、エンジニアあるいはデザイナーのような毎日仕入れや経費が発生しない職業の方にとっては、

これくらいの情報量で十分であると考えます。

しかし、毎日仕入れや売上を計上している場合や、毎日のように経費を使っている事業者は、

この記事で紹介した表よりもう少し精密な、毎日の売上、仕入、経費が把握できるような表を使います。

短期の目標をたてよう

資金繰り表を作ったら、当面の目標として、常に「月の出費額の3倍」を手元に現金として持っている状態を目指してほしいです。

この例ではひと月に608,000を支出するので、608,000 円 x3=1,824,000円です。

3か月分のたくわえがあったとしたら、毎日5分だけお金のことを考えて、あとはお金のことを忘れてその日を過ごせます。

それって、めっちゃよくないですか。

それは、どうにかやり過ごすだけではだめで、売上を増やしていく必要があります。

2:支出を見直そう

無駄な費用をあぶりだそう

コストカットをしていきましょう。

資金繰り表に記載している項目を、改めて見直します。

それにあわせて、クレジットカードの明細も見てください。

毎月使っているもので、見栄で利用しているもの、利用していないけど面倒で解約していない定額サービス、あると便利なものだけど、しばらく無くても事業がやれるものはどんどん止めましょう。

候補としては、こんなものがあります。

- 新聞、雑誌(業界専門誌など)

- サブスクリプションサービス(Netflix、Kindleなど)

- 電話代(IP電話に代える?格安スマホに代える?)

- 保険(積み立て型、高すぎる保険料のもの)

- 自動車、バイク、駐車場の所有

人件費を削減しよう

従業員や、パート、アルバイトを雇っている方にとっては、人件費の削減も考慮すべきことです。

これらの削減は痛みを伴いますが、人件費の削減で、業績が回復した例も多数あります。

ただし、売上を上げてくれる人や、経営者の時間を作ってくれる人を辞めさせてしまうと、

本業そのものが立ちいかなくなるので、十分な考慮が必要です。

3:仕入れ量を適正にしよう

ご職業がエンジニアやデザイナーであれば、基本的に仕入れや在庫は発生ないと思いますが、

ショップなど在庫を抱えるようなお仕事の場合は、月の売上見込み数を予想して、過剰に仕入を行わないようにします。

仕入れを行えば、お金は出ていきます。

売れ残りが多いと、仕入れに使ったお金の回収が遅くなります。

これがお金の循環を悪くさせるのです。

在庫切れでお客さんを逃すのは痛いですが、大量在庫をかかえることは、もっと事業をピンチにします。

それから、既に持っている在庫で、この先売れる見込みが低いものであり、

時間とともに価値が下がるものは早めに在庫処分することをお勧めします。

4:不要な物を現金化しよう

不要な物で高額になりそうなものは、換金しましょう。ただし、高額のものに限ります。

質屋に相談するか、あるいは、メルカリやラクマなどのフリマアプリを使うことに抵抗がなければ、フリマを利用して販売します。

私は、過去にフリマアプリでカメラや電子機器を販売したことがあります。

ゲーム機、全巻まとまったコミック、お酒、ブランド商品、時計などはないですか?

探してみましょう。

質屋と違って、フリマアプリは、いつ品物が売れるかわからないのでご注意ください。

それから、不要だからといって、なんでもかんでも売ればいいというものでもありません。

書籍など販売して何十円~何百円にしかならないものは売らないようにしてください。

それは時間の無駄です。

フリマは、梱包や配送や返信等、思ったより時間を取られます。

それよりは本業で売上が増えるように頑張った方がよいです。

5:売上は前払い、出費は後払いにしよう

前金でもらえないか?着手金をもらえないか?

売上は前払いでもらうようにして、出費は後払いを心掛けるようにします。

売上については、前金で全額をもらったり、全額が無理であれば着手金や中間金をもらえないか、お客さんに相談してみましょう。

コロナ禍においては、美容室で、回数券を販売するところがありました。

この回数券の販売も、売上を前金でもらっているのと同じことです。

たとえば請負契約は納品後に支払われることが多いので、仕事をするより先にお金をもらうことに抵抗を感じる方もいるかもしれません。

私に相談してくる人も、前金をもらったことない人が多いです。

ですが、お互いの契約で支払日を決めることはにそんなに珍しいことでもありません。

お客さんに相談してみましょう。相談は自由です。

お客さんから「先払いはできません」と断られた場合でも、なるべく早い日にちで回収できるように交渉しましょう。

企業によっては「請求月の翌々月末払い」とするところもあります。

黙って従わずに、支払日を早くできないか、一度は相談しましょう。

お客さんに相談して、理由を聞かれたら、たとえばこう答えてみてはどうでしょう。

「コンサルタントから、回収ルールを変えるように厳しく指導されているんですよ」

私が窓口担当なら、こんな説明に怪しむことはありません。

なお、請求書について、支払日がまだ来ていないものは、「ファクタリング」というサービスを利用して現金化することができます。

ファクタリングでは、ものによっては即日現金化するなど早めの対応をしてもらえます。

フリーランス向けのものもありますよ。

当然ながら高めの手数料を取られます。

なお、すべての請求書がファクタリングのサービスを受けられるというわけではなく、ものによっては断られることもあります。

依頼する場合は、断られる可能性もあることを分かったうえで、依頼をしましょう。

買掛金、経費も支払いを遅く出来ないか?

出費については、なるべく後払いにします。

事業で買掛をしている場合は、買掛金の支払日を遅くできないか相談してみましょう。

難しければ、仕入れ先を変えることも検討してみてください。

特に新規の仕入れ先には、今までより支払日を遅くすることを目標に交渉してみてください。

経費についても、支払日が遅くなるように工夫しましょう。

現金払いにしていたものをクレジットカード払いにすると、支払日を遅らせることができて、利子もつきません。

そのぶん現金を手元に残しやすくなります。

6:すぐできるバイトをしよう

アルバイトはそもそも時間単価が高くないので、あまり良い方法とは言えません。

しかし、不足するお金が10万前後の範囲であれば、バイトで目処が立つこともあります。

ただし、心身ともに無理をすることを自覚しておきましょう。

仕事を掛け持ちするようなことを2、3か月も続けてはだめですよ。

あくまでも何日間か限定して働くつもりでやりましょう。

体やメンタルの不調って、蓄積して、後から症状がでたりします。

バイトよりも、もっと効率が悪いですが、クラウドソーシングで小さい案件を受ける方法もあります。

クラウドソーシング は相場が安目ですが、自宅でもできるような仕事が多いのがメリットです。

なかには「誰でもすぐ儲かります」といったアヤシイものもありますので、注意してください。

7:融資(貸付)を受けよう

資金が不足するまでの日数に余裕があるのであれば、地方銀行、信用金庫や日本政策金融公庫融資に融資(貸付)に相談してみましょう。

これらは、「1週間後にお金が足りなくなる!」といったレベルのせっぱつまっているときは、選択肢になりえません。

それから、融資の相談は、本来であれば、事業が好調な時にしておくものです。

地方銀行、信用金庫や日本政策金融公庫融資にはじめて融資をお願いする場合は、

事業の実績や将来性をしっかり説明する必要があります。

これらの説明がしっかりしている場合や、それまでお取引がある場合には、融資をしてもらえる可能性は、ないとは言えません。

ただし、融資をしてもらえる場合でも、即日対応というわけではないので注意が必要です。

ちなみに、初めて融資の相談に行って、断られても、あまり気にする必要はありません。

業績を良くして、またチャレンジすればいいだけです。

他に融資を受ける手段としては、ビジネスローンやカードローンあります。

ビジネスローンやカードローンは、融資を即日対応してもらえるところが多いですが、

地方銀行や、信用金庫、日本政策金融公庫融資と比べて利息が高いので注意が必要です。

8:借入金を一本化しよう

「もう既にいろんなところから借りていて多重債務となっているよ」という人は、

支払いを整理することで資金繰りが改善できる可能性があります。

「おまとめローン」という言葉で検索するといろんなサービスが確認できますが、

これは複数の会社に借りている融資を一社にまとめるものです。

毎月の返済額を減らせる可能性もあります(返済完了日は伸びますが)。

支払日が減ることで精神的な負荷も減ります。

御自身が多重債務をかかえている場合は、相談してみましょう。

9:今までと違う人に売り込もう

ここまで紹介した2番から8番までは「急場のしのぎ」的な対応ですが、

安定した経営状況にもっていくためには、売上が必要です。

資金繰りを改善することにおいては、売上を上げ、かつ、その売上を前金でもらうことが最強です。

ところで、売上を上げるためには、原則に立ち戻る必要があります。

商売の原則とは、「誰に、何を、いくらで売るのか?」です。

商売がうまくいっていないのであれば、 あなたのやってきた「誰に、何を、いくらで売るのか?」

の3つのうち、どれかを変えるか、場合によっては全てを変える必要があります。

では、具体的に、何からやったらいいでしょう?

「誰に、何を、いくらで売るのか?」

この中では、「誰に」売るかを変えてみるのが一番てっとり早いのではないでしょうか。

それはつまり、今まで取引のなかった新しい人に対して、

自分や自分の商品を売り込むことを意味します。

新しい人にアプローチする場合、広告費をかける方法もありますが、

まずは、お金をかけない営業法から試すことをお勧めします。

SNSやブログ、noteで記事を書くことも営業になります。

私はやったことないですが、飛び込み営業をする猛者に、これまで2人出会いました。

デザインの基礎知識があれば(紙と印刷代はかかってしまいますけど)、チラシのポスティングも試せます。

やる気があれば電子書籍を出版することもできます。Kindleへの出版にかかる費用は、通信費くらいです。

ウェブデザイナーやシステムエンジニアであれば、

知り合いのディレクターにメールで仕事がないか相談してみましょう。

どこでも人材不足なので、これは効果があります。

「直接の知り合いがいない」という人でも、紹介してもらえないか聞いてみましょう。

10:利益率重視で売上の計画を立て直そう

あなたは 「誰に、何を、いくらで売るのか?」

これをさらに掘り下げていきましょう。

いま資金繰りに困ったことは、自分の仕事を見直す絶好のチャンスでもあります。

「今まで自分は、誰に、何を、いくら で売っていたのか。それはそのままでよいのか。」

ぜひ振り返ってみてください。

見直してほしいこと

- 自分の仕事を買ってくださるのはどんな人か?(長い付き合いか?一見さんか?値切ってこないか?時間をたくさん奪っていないか?)

- 自分の仕事で、売上が立っているのはどんな仕事か?(どの仕事にもっとも時間をつかっているか?)

- 自分の仕事の利益率や単価はどれくらいか?(一番時間を使っている仕事が、一番単価が高くなっているか?一番売れるもののコストは高くなっていないか?)

- 毎月何がどれくらい売れれば、資金繰りが安定するのか?

たくさん売れることが良いとも言えません。

たくさん売れるけどたくさんの経費が掛かっているという場合もあって、実は売れてもたいして儲かっていない場合もあります。

たとえば、8,000円のものを7,000円使って一生懸命売ったりするようなこと、ないですか?

あるいは、50万円の仕事に3か月かかりっきりになることっていないですか?

こういった仕事は資金繰りを悪くしていきます。

ぜひ、見直しましょう。

見直し案の具体例

見直すって、何をするかって?

今のお客さんと交渉しなおすか、関係をやめるか、高く売れる新商品や 新 サービスを売り始めるかを決断するんです。

たとえばこんなことを検討する必要があります。

- これまでの商品をアレンジしたり、これまでのサービス内容をグレードアップして単価を上げられないか?

- 値切ってこない新しいお客さんを見つけられないか?

- 勉強して今までより難しいサービスを提供できないか?

- これまで提供している商品やサービスを提供するまでの時間を短くできないか?(根性を使わずに!)

- 専門性をアピールすることで、値段を上げられないか?

- 薄利多売になっているものについては、撤退するべきでないか?

- 今持っている技能を、別の形で商品やサービスに出来ないか?

あなたが朝から晩まで働き詰めなのに、資金に困っている状況であれば、早急に見直しが必要です。

技能を持っている人であれば、本業にプラスしてコンテンツを販売したり、講師をすることも可能です。

最後に

この10個は緊急の対応を想定して書きました。

10個以外にも資金繰りの道はあります。

たとえば、条件があえばですが、市区町村の貸付などもあります。

急がないのであれば、

時間をかけて資金繰りを改善する方法は、

補助金や助成金の活用、リースの活用などたくさんあります。

切羽詰まっていれば、近親者にお金を借りるということも考えられますが、人間関係が破綻するかもしれないことは勧められません。

消費者金融ローンもお勧めしません。

これらは、期限が迫ったときの、最後の手段と考えてください。

資金繰りは、早めに対応していくと、出来ることはたくさんありますが、

逆に期限が迫ってくると出来ることが限られてきます。

ピンチになる前に、早め早めに動いて、相談するようにしましょう。